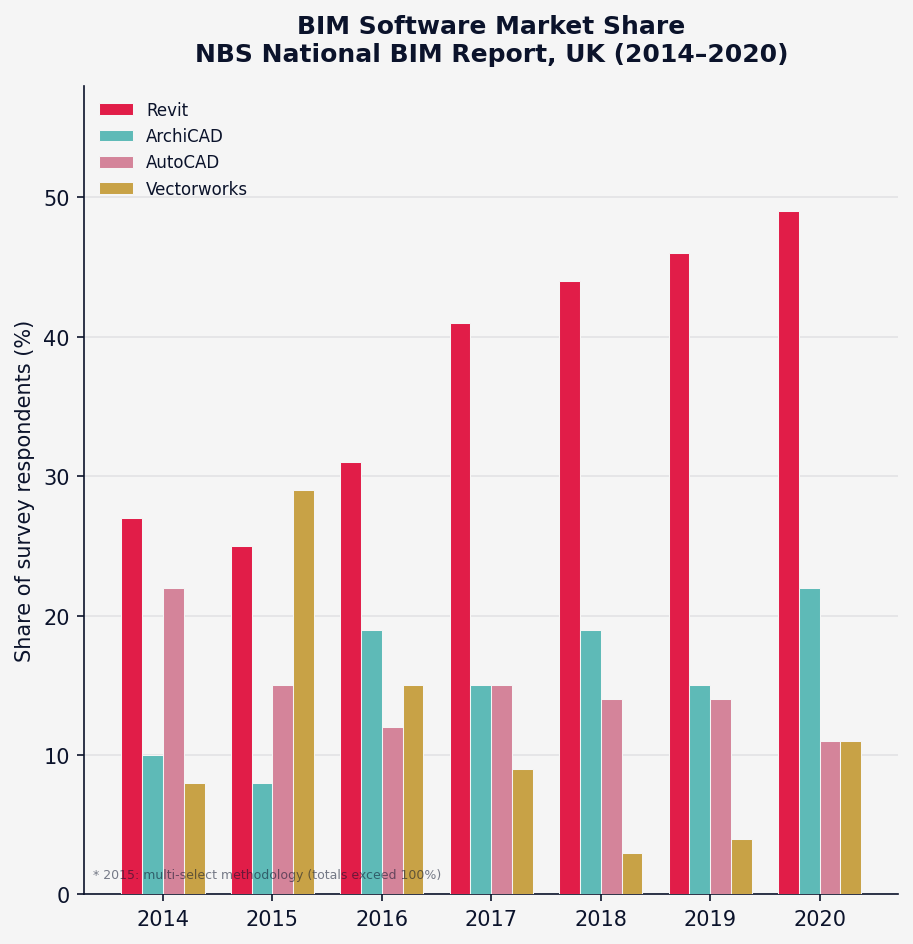

第一,市场份额是起点。英国NBS连续七年的行业调研显示,Revit的BIM软件市占率从2014年的27%上升至2020年的49%,与第二名ArchiCAD拉开了27个百分点的差距。越多公司用Revit,项目协作的压力就越迫使其他公司跟进,形成「采用带动采用」的正循环。

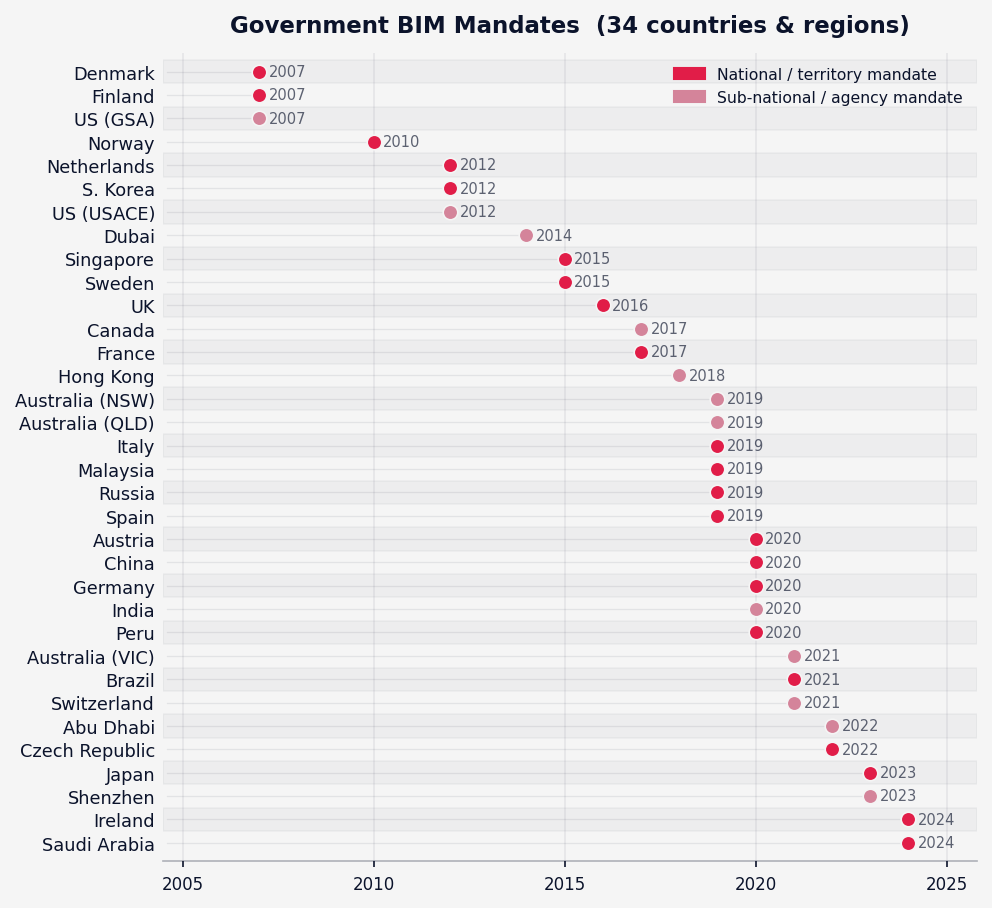

第二,政府BIM强制令是加速器。全球已有34个国家和地区立法要求公共建设项目使用BIM。由于Revit是BIM的主导软件,这些政策在事实上构成了对Revit的隐性背书——英国2016年BIM强制令颁布当年,Revit市占率单年跳涨约10%即是明证。

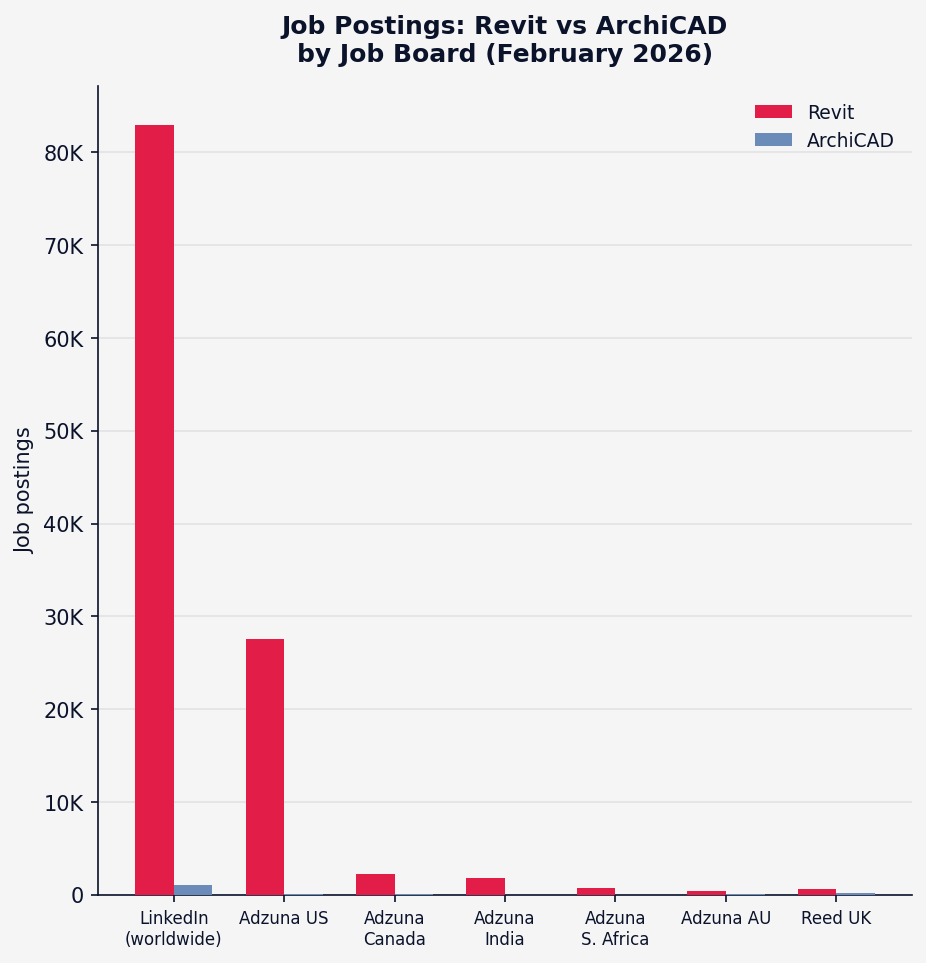

第三,人才生态形成了闭环。LinkedIn数据显示,全球Revit相关岗位超过8.3万个,ArchiCAD仅约1,000个,比例悬殊至83:1。求职者的学习选择、培训机构的课程方向、高校的教学内容,全部向招聘需求看齐。招聘需求又由现有的软件格局决定。这个循环一旦建立,就很难从外部打破。

第四,开发者生态提供了最深层的锁定。GitHub上针对RevitAPI的开源项目数量是ArchiCAD的143倍。企业在Revit上积累的内部工具、自动化脚本、定制化工作流,都是「固化在软件里的标准操作程序」。切换平台意味着这些积累归零——这一成本往往比软件授权费本身大得多。

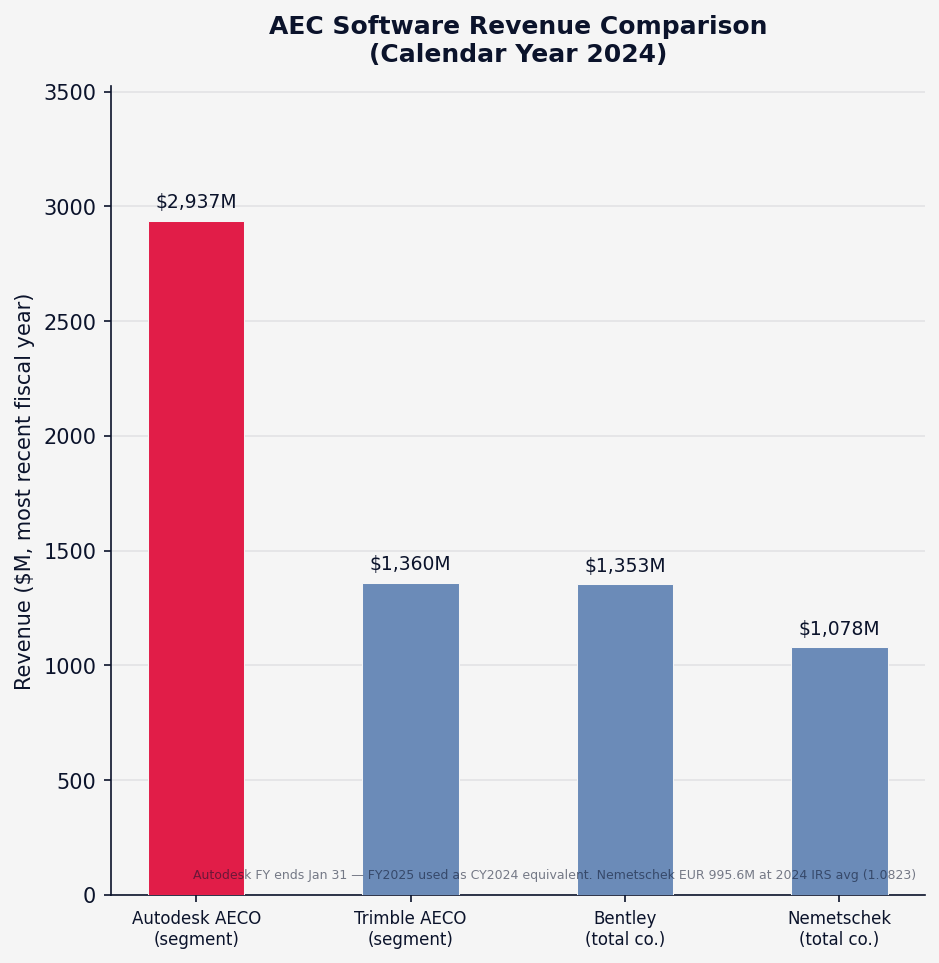

第五,财务规模封堵了追赶空间。Autodesk AECO业务的营收是ArchiCAD母公司Nemetschek整体营收的2.7倍,这个差距支撑着Autodesk持续的研发投入和外延收购投资(PlanGrid、BuildingConnected、World Labs等),不断扩大平台边界。

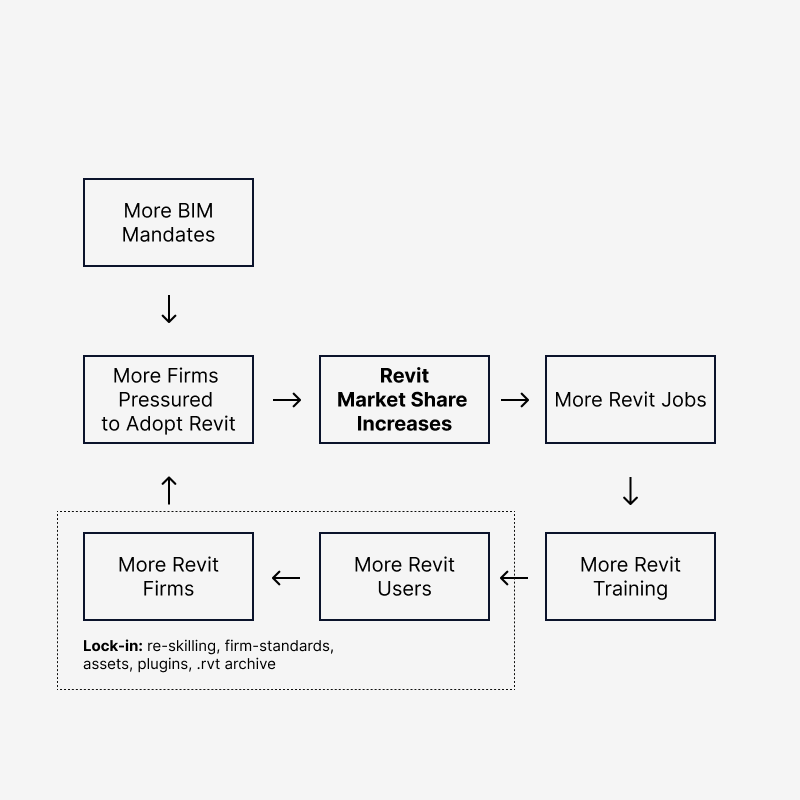

这五股力量相互叠加——强制令推动BIM采用→Revit吃下份额增长→更多岗位需求→更多人才涌入→更多协作压力→更高营收→更多研发与收购。要撼动这样的网络效应,需要大量节点同时切换,而AEC行业本身的惰性、碎片化和风险厌恶极大地增加了这种可能性的难度。

这对AEC科技行业的从业者意味着什么?一方面,正面挑战Autodesk的核心地位极其困难,历史上鲜有成功先例;另一方面,Revit生态的庞大规模本身也创造了大量机会——围绕它做集成、做数据对接、做垂直场景的效率工具,往往比替代它更现实,也更容易找到市场立足点。

Autodesk 已死,Autodesk 万岁

Autodesk 的护城河在于其网络效应

Libo | 2026年2月20日

表面上看,我们很容易低估Autodesk在AEC领域的护城河。AutoCAD和Revit 不过是两款复杂的桌面软件,只要钱够、工程师够聪明,未必不能被超越。随着软件开发成本不断下降,我们或许会认为Autodesk的护城河正在收窄。

但事实恰恰相反。

本文将从以下几个维度展开论述:

-

Autodesk的网络效应护城河 -

市场份额如何自我强化 -

BIM强制令在事实上等同于Revit强制令 -

Revit的人才优势 -

Autodesk的营收优势

本文聚焦于Revit,但数据同样表明AutoCAD依然占据主导地位。二维制图是过去与现在的主流,未来相当长时间内仍将如此。这恰恰说明Autodesk在从CAD到BIM的转型过程中走得有多稳——他们没有挥霍先发优势,而是将其转化为更宽的护城河。

1、Autodesk的网络效应护城河

所谓网络效应,是指一款产品随着使用者增多而变得愈发有价值。

最经典的例子是社交网络。单独来看,即时通讯、发帖、图片分享类应用并无不可替代的价值。但当你所有的朋友和家人都在同一个平台上时,它的价值便无从回避。我们常听到这样的抱怨:”我早就想退出X了,但我的朋友都在上面。”这正是网络效应粘性的最佳注脚。

在AEC软件领域,这种效应通过多个渠道同时发挥作用:

-

项目文件需要在不同公司之间流转共享 -

承包商必须能打开建筑师发来的文件 -

甲方越来越多地在合同中指定软件工具 -

政府强制令将整个市场一并锁定 -

人才培养体系按照行业需求培训毕业生

这些渠道相互强化,而Autodesk正处于所有这些渠道的核心位置。

2、差距持续扩大

市场上很难直接获取各公司软件使用情况的可靠数据。现有最直接的工具采用率证据,来自英国NBS全国BIM年度报告——该报告于2011年至2020年间(最终版)每年面向约1000名AEC从业者展开调查,询问他们使用哪款BIM软件。

数据来源:NBS全国BIM报告,2014—2020年各年度版本,经原始PDF核实。2015年采用多选方法(受访者可填写多款工具),部分数字偏高;其余年份口径一致。2020年调整为”主要设计工具”口径,与前几年数据存在一定可比性差异。

趋势一目了然:Revit从2014年的27%升至2020年的49%,且从始至终保持第一。最接近的竞争对手ArchiCAD在2020年收于22%,与Revit相差27个百分点。AutoCAD作为BIM工具的份额同期从22%降至11%,这更多反映的是市场教育的进步,而非企业真正放弃了AutoCAD。

这正是基本网络效应运作的典型模式:采用带动采用。企业用Revit,是因为合作方在用Revit;用的人越多,其他企业面临的压力就越大。

我们之所以从英国案例切入,是因为它清晰地呈现了另一个关键驱动因素——2016年至2017年间,Revit市占率单年跳涨约10%。原因在于英国政府于2016年发布政府采购项目强制使用BIM的要求。彼时已有三分之一的企业在使用Revit,这使得BIM强制令在事实上构成了对Revit的隐性背书。

3、政府强制令将现任者制度化

过去二十年间,全球已有34个国家和地区立法要求公共建设项目使用BIM。

当政府强制推行BIM,而Revit又是BIM市场的领导者,这道强制令便成了一道软性的Revit强制令。希望承接政府项目的企业,自然会选择阻力最小的路径,使用最容易通过审核的工具——而Revit就是那个显而易见的选择。

每一道新的强制令都为这种粘性再添一层。为满足英国2016年BIM要求而在Revit上完成了投入的国际企业,不会在日本2025年提出合规要求时另起炉灶。强制令将软性偏好转化为硬性承诺,并随时间不断叠加。

4、人才管线形成自我强化的闭环

专业软件市场存在一种特殊的锁定机制:

-

企业无法在不重新培训员工的前提下更换软件 -

从业者通常不会主动学习市场上没有需求的技能 -

培训机构和BIM博主也不会为没有需求的技能生产内容

在AEC领域,人才的粘性尤为显著。AutoCAD和Revit学起来本就不易,精通更是难上加难。大多数员工只能达到操作级别的熟练度,而专家往往被安置在专项岗位上,跨项目提供支持。由于AEC是服务型行业,用于培训的时间和金钱意味着少接项目、少创收,两者都直接影响利润,代价显而易见。

企业不愿花时间和钱培训,于是倾向于直接招聘具备所需技能的人。因此,招聘需求可以视为人才侧市场份额的晴雨表。

LinkedIn全球招聘数据是最具代表性的单一指标:全球Revit相关岗位超过83,000个,ArchiCAD约1,000个,悬殊比例达到83:1。英国Reed平台的数据尤为值得关注——英国是ArchiCAD相对强势的市场之一,但即便如此,Revit仍以589比163领先(3.6:1)。在Adzuna可提供可靠工具细分数据的国家中,Revit与ArchiCAD的比例为32,723比146,即224:1。

在招聘需求层面,Revit最接近的BIM竞争对手几乎可以忽略不计。任何理性的AEC求职者都会选择学Revit;任何理性的内容创作者都会为Revit制作培训内容。对于正在推进BIM转型的企业来说,Revit是稳妥之选;对于正在转型的个人来说,Revit几乎是唯一的选择。

5、培训资源跟着招聘需求走

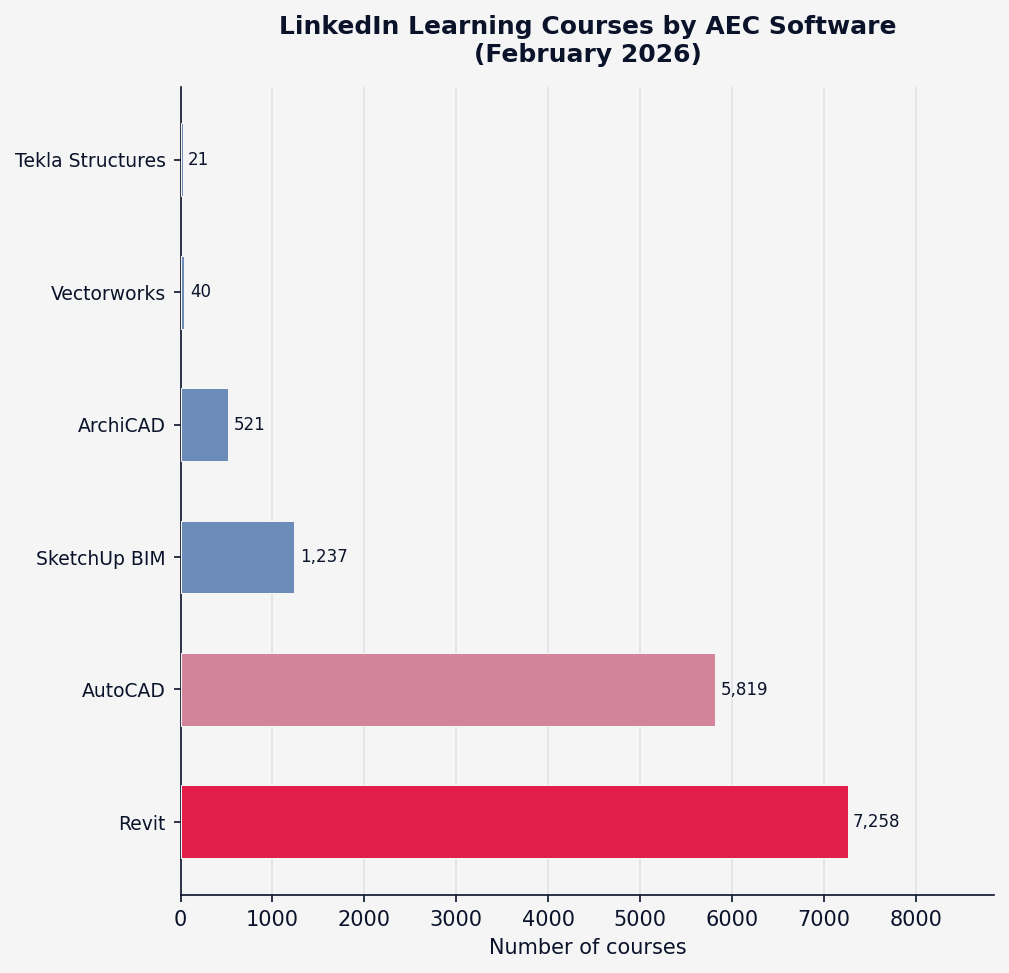

LinkedIn Learning提供专业学习课程,内容扎实、体系完整、制作规范。作为一门精明的生意,他们不会在没有明确需求的地方投入资源——而需求的走向已经不言而喻:Revit。

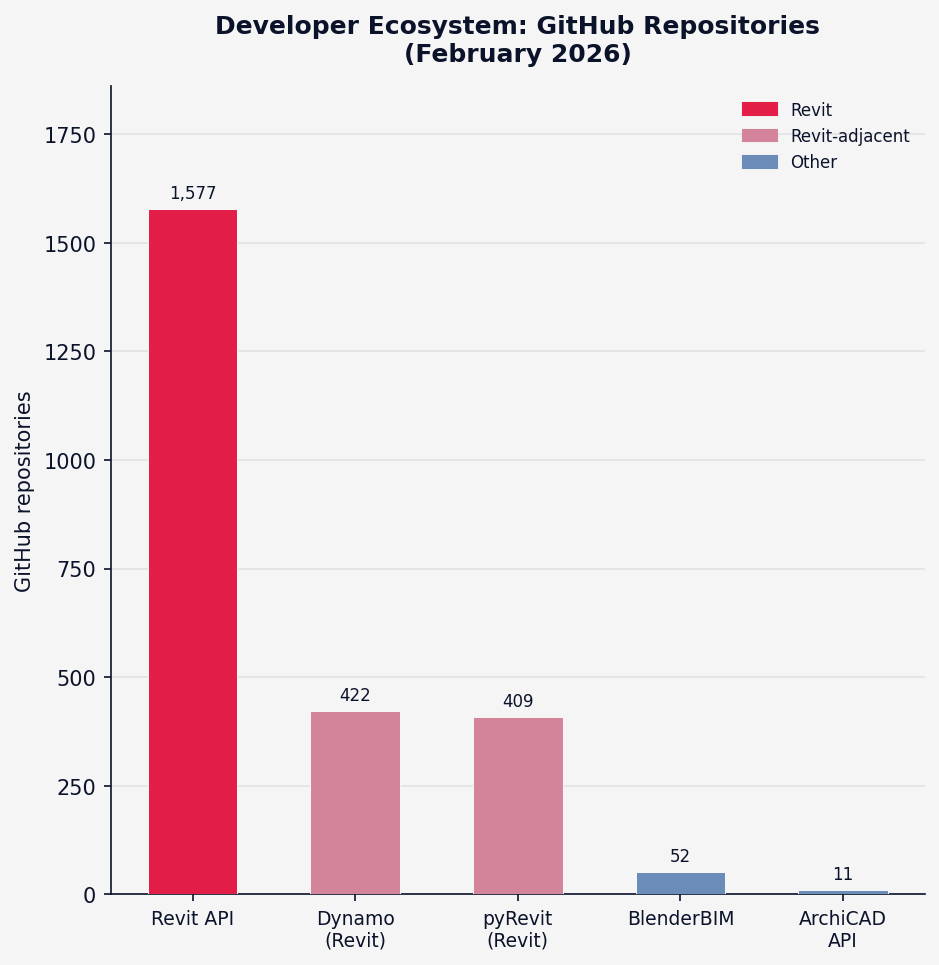

6、开发者生态系统构成高杠杆锁定

当一款软件成为企业运营的核心,围绕它进行二次开发便能带来高杠杆的效率提升。以Revit全公司项目标准为例——在每次模型更新后检查合规性是一项耗时但必要的工作。将这一流程自动化,可以把原本需要数小时、且容易出错的手工流程,压缩为几分钟内完成的自动化流程。

基于Revit开发的插件和自动化脚本,是另一层粘性所在。它们是”固化在软件里的标准操作程序”。一旦更换平台,这些积累的效率增益便归零,进一步抬高了本已高昂的迁移成本。

数据来源:GitHub Search API,2026年2月

Revit在GitHub上的开源代码库数量是ArchiCAD的143倍(1,577个 vs 11个),Stars数量(相当于GitHub上的”点赞”)差距达到158倍。仅Dynamo和pyRevit两个子生态系统就各拥有400余个代码库,而ArchiCAD在这两个维度上完全空白。每一家基于Revit构建内部工具、定制工作流或第三方集成的企业,都在深化一种无法迁移的沉淀。

7、先发优势即护城河

Revit在LinkedIn Learning上的课程数量是ArchiCAD的14倍,美国招聘岗位数量是其683倍。对于正在选择学习路径的学生而言,算盘一打便知;雇主在招聘时面对的是同一道计算,只是方向相反——围绕ArchiCAD建设团队,意味着人才池只有Revit的一个零头。

这一动态在劳动力数据出现之前便已存在。Autodesk很早就意识到了这一点。2006年,Autodesk停止了Architectural Desktop的更新,并将其现有用户群推向Revit。这次强制迁移为人才池播下了种子,而随着Revit逐渐成为建筑与工程专业院校的标准课程,这个生态便进入了有机扩张的轨道。

8、财务规模为护城河扩张提供弹药

网络效应之所以能成为长期护城河,前提是背后有足够的财务资源来维护和扩展平台。

数据来源:Autodesk 10-K FY2025(截至2025年1月31日);Trimble Q42024财报;Bentley Systems 10-K FY2024;Nemetschek2024年报(EUR 995.6M按2024年IRS年均汇率换算)。

Autodesk的AECO业务营收单独拿出来就是Nemetschek整体营收的2.7倍,Bentley整体营收的2.2倍。要知道,Nemetschek旗下囊括了ArchiCAD、Vectorworks、Allplan和Bluebeam全部品牌。这一财务差距意味着Autodesk在研发投入、功能集成和外延收购上,可以对任何单一竞争对手形成碾压。

历次收购记录印证了这种能力:Navisworks(2007年)、PlanGrid(8.75亿美元,2018年)、BuildingConnected(2.75亿美元,2018年)、Innovyze(2021年)。每一次收购都将Autodesk的触角延伸至建设工程全流程的不同环节,使平台更加完整,迁移成本进一步攀升。

9、复利结构

这些力量并非孤立存在,而是相互叠加、螺旋上升:

-

政府强制令推动BIM普及,Revit作为BIM领导者承接这部分增长 -

Revit采用率提升,催生更多要求Revit技能的招聘岗位 -

岗位需求增加,吸引更多学生和从业者投入Revit培训 -

受训人才规模扩大,降低企业切换至Revit的成本,同时抬高切换至其他软件的门槛 -

更多企业使用Revit,对合作方和承包商形成更强的跟进压力 -

由此产生的营收优势,为研发和收购提供资金,平台边界持续扩张

这是一条经久耐用的护城河。挑战者值得持续关注,但颠覆一个网络,需要同时说服网络中足够多的节点完成切换。这本就是一道难题,而AEC行业固有的惰性、碎片化与风险厌恶,更使其难上加难。

参考链接:

https://buildingprobable.substack.com/p/autodesk-is-dead-all-hail-autodesk

以上,如果觉得不错,随手点个赞、在看、转发三连吧,也欢迎给AI4ELAB个星标⭐,以便您第一时间收到推送~谢谢阅读,下篇内容再见。

主题测试文章,只做测试使用。发布者:Connor 秦明,转转请注明出处:https://ai4elab.com/6732.html