2025年9月,科创板上市公司品茗科技(688109.SH)经历了一场颇为曲折的股权变动。这起从最初的控制权变更最终演变为近5亿元的战略投资交易,其间的变化耐人寻味。

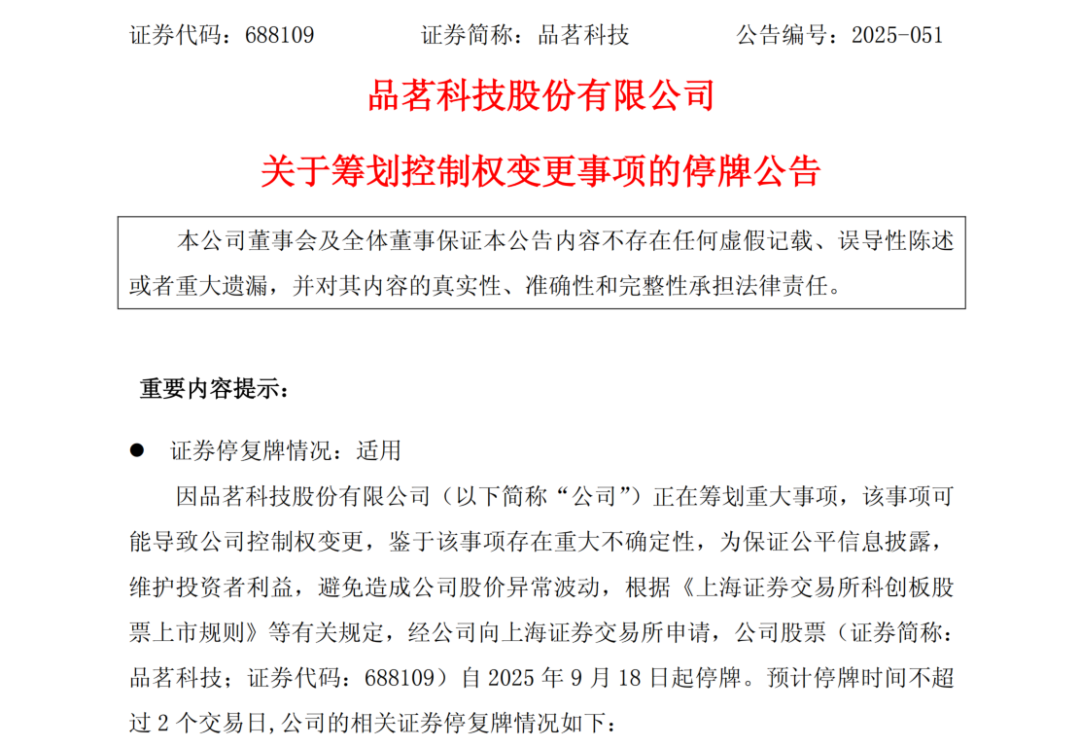

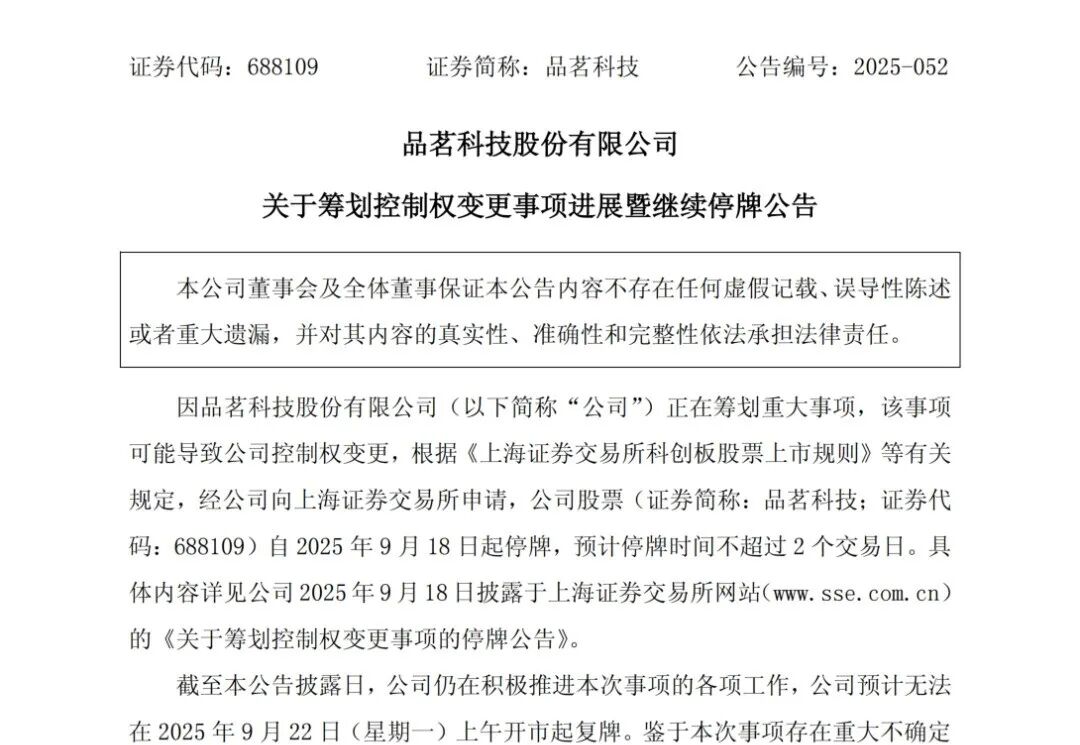

9月18日,品茗科技因筹划”可能导致控制权变更”的重大事项开始停牌,预计停牌时间不超过2个交易日。然而事态发展超出预期,9月20日公司发布继续停牌公告,表示相关事项仍在推进中,停牌时间再次延长。

最引人注目的是9月25日的”双公告”现象。品茗科技在同一天发布了两份看似矛盾的公告:一份宣布”终止筹划控制权变更事项暨复牌”,另一份详细披露”控股股东及部分股东协议转让股份”的具体方案。

这种操作在A股市场相当罕见,通常情况下,上市公司要么完成既定交易方案,要么彻底终止,很少出现这种”一半终止、一半实施”的情况。

按照常规逻辑的理解,要不是价格没谈拢,要不是监管层面的某些因素。笔者寻求了专业金融人士的意见,得到的是,价格因素的概率很小。理由是,按照常规监管逻辑,如果交易各方尚未达成一致意见,监管部门通常不会批准停牌申请,这是为了防止不必要的市场炒作。

那么为什么会出现先达成一致后又”未达成一致”的情况?这很可能与近期AI概念股的过度炒作有关,某些企业等AI相关个股连续涨停的现象引起了监管层对市场过热的担忧。在这种背景下,最初的控制权变更方案可能被要求调整为更为温和的战略投资方案。

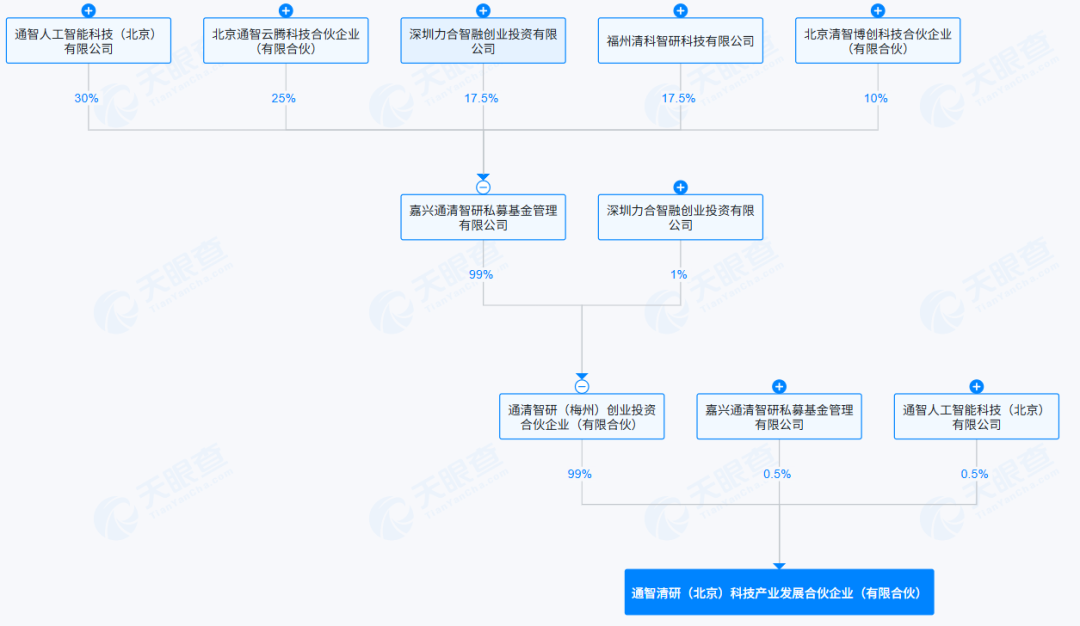

从披露的交易细节看,莫绪军等五名股东向通智清研(北京)科技产业发展合伙企业转让合计12,552,212股,占总股本15.9206%,转让价格39.504元/股,交易总额495,862,582.87元。转让完成后,莫绪军仍保持控股股东地位,持股比例从25.06%降至20.06%,通智清研成为持股15.92%的第二大股东。

通智清研的背景值得深究。这家成立于2025年9月5日的合伙企业注册资本仅10万元,却能支付近5亿元投资款,其资金实力显然不容小觑。更为复杂的是其股权架构背后的真实控制关系。

根据工商信息,通智清研的实际控制人为北京通用人工智能研究院,简称BIGAI。根据官网介绍,BIGAI是在北京市委市政府的指导和支持下,由北京市科委推动成立的非营利性世界一流新型研发机构,其愿景是追寻大一统理论、创造通用智能体、提升全人类福祉。该研究院通过通智人工智能科技(北京)有限公司间接控制通智清研,体现了学术机构进入产业投资的新趋势。

本次交易结构的设计相当精细。4.96亿元交易款分三期支付,每期都设有严格的先决条件。第一期占比10%,需要满足协议生效、标的股份无权利限制等基础条件;第二期占比80%,除了延续前期条件外,还要求完成全面尽职调查并获得上交所合规确认;第三期占比10%,以完成股份过户登记为触发条件。这种安排既保护了买方利益,也为卖方提供了一定保障。

业绩承诺条款显得尤为重要。莫绪军、李军、陶李义、李继刚四位自然人股东承诺公司2025-2027年度净利润为正,不足部分需要现金补偿。这一条款在当前经济环境下承载不小压力。建筑行业受宏观经济影响较大,而品茗科技作为建筑信息化企业,其业绩与下游行业景气度密切相关。近年来房地产行业调整,基建投资增速放缓,都可能对公司业绩构成挑战。

治理权的重新分配也值得关注。协议约定通智清研可向公司推荐2名非独立董事和1名独立董事,通智清研将拥有重要话语权。考虑到其人工智能研究背景,预计将推动品茗科技在AI技术应用方面的发展。

9月25日,品茗科技开盘涨停。从市场反应看,这起交易的战略意图逐渐明朗。

在笔者看来,此次合作对品茗科技而言,第一,可以强化主业,通过引入AI技术提升现有建筑信息化业务的竞争力;二是寻找第二增长曲线,利用北京通用人工智能研究院在通用人工智能和大模型技术方面的优势,拓展建筑行业之外的应用场景。

研究院拥有强大的科研和技术创新能力,但商业化和落地能力相对薄弱;品茗科技则具备丰富的产业应用经验和商业化运作能力,但在前沿技术创新方面需要更多支撑。这种协同效应为双方提供了明确的合作基础。从投资角度来看,这起交易也为品茗科技带来了重新估值的机会。

品茗科技这起股权变动事件从控制权变更到战略投资的演变,反映了并购交易中方案调整的复杂性。交易的最终成败将在未来2-3年的经营实践中得到验证,这不仅关系到交易各方的利益,也可能为类似的跨行业整合提供重要参考。

站住行业角度,这对建筑业也很有帮助。建筑行业一直以内生式创新为主,如果有重要的战略性技术或资源引入,可能会带来全新的视角和工作维度,产生一些非线性的积极作用。这也是业内创新者所期望的。

(完)

本文来自投稿,不代表AI4ELAB立场,如若转载,请注明出处:https://ai4elab.com/6167.html