文|张卫澜;编辑 | 秦明;封面|笔者 拍摄的Katerra

Katerra是建筑领域独一无二的全球创新案例。

创始人来自建筑业外部,曾担任过特斯拉的CEO。Katerra从创立之初就定位在,从根本上重塑建筑业(disruptive innovation),致力于将传统、零散、不透明的建筑行业向制造业看齐,而不仅仅是局部改良(streamline)。如果基于项目全生命周期的集成交付是最理想的商业模式,那就用最快速度创造这样一家企业,包办设计、生产、施工(DMC),让业主只需要面对一个大乙方交钥匙(turn-key),Katerra就想成为这样的企业。

在Katerra向传统行业发起挑战的6年多,它累计融资近20亿美元,换算下来,平均每月烧超1.8亿人民币,每天烧600万人民币;期间企业估值最高达40亿美元,营业额峰值13亿美元,人员峰值8000人,累计交付200个项目;收购了3家设计公司,2家总承包商;在北美、印度自建了4家建材工厂,组建了超百人的IT研发团队。这些动作和体量,在建筑行业中极为罕见,也足以证明它的先锋魄力。然而一切努力在2021年6月戛然而止,Katerra的倒闭震惊行业。

时隔4年为何需要重新研究Katerra?

站在案例研究的视角看,Katerra自身定位不断进化,快速迭代。它一开始定位在建筑行业集中供应链平台,后来开始走向建筑产品商,最后也在发力变成“数字化+创新产品一体化”的系统服务商。研究它的增长、转型、失速与破产全过程,是理解企业创新的一个极好样本。

站在当今国内建筑行业的视角看,住建部提出“好房子”,开始关注建筑质量和产品化路径,“像造车一样造房子”成为行业共识;理想汽车前总裁沈亚楠跨界创立“栖息地”,小米也在逐步从智能家居领域切入……越来越多的“外来者”试图重新从产品、供应链角度定义建筑。Katerra作为想成为建筑行业“链主”的非传统玩家。理解Katerra的成败,或许能为今天行业内外的实践者提供参考和借鉴。

Katerra是Softbank vision fund重仓的两家PropTech企业之一,另一家是wework(来源:笔者提供)

01 从供应链、产品化到数字化,Katerra的三段狂飙式进化

2015年从成立伊始,Katerra不断自我进化,从单一环节的供应链出发,寻找PMF,成功打动了多家重量级投资方,迅速扩大规模全面开花。在获得软银(Softbank)累计超过18亿美元投资后,Katerra在短短两年内疯狂并购产业链上下游企业,规模从1000人暴增至8000人,期望以最短时间实现全价值链产品交付。但在野蛮生长过程中逐渐失去聚焦,危机四伏,再加上新冠疫情,Trump政府贸易保护主义等外界不可抗因素,在2021年6月轰然倒塌。

Katerra成立之初的愿景是成为一家服务AEC行业的全球供应链公司(2015-2017),依靠规模效应降低成本,利润最大化。

创始人之一的Michael Marks来自个人消费电子行业,还担任过tesla临时ceo,希望把电子制造业的高效供应链体系引入AEC行业。另一位创始人来自公寓开发商(the Wolff Company),在美国西部有大批在建城市商住混合开发(mixed-use)项目,双方一拍即合。

Katerra的供应链品类包括卫浴、门窗、橱柜、电器、MEP设备等工业化产品,而中国是主要采购地。做供应链公司,其实就是参考制造业全球化的打法:把部件标准化,从低成本地区采购,引进美国市场,专注那些利润最高的核心部件,集中供货,通过规模效应来降本提效增润。

在这个阶段,Katerra重点做的是单点成本优化。它在部分品类上采用OEM模式,比如电器、五金、灯具这类标准化程度高的产品。公司在深圳设立了采购中心,从珠三角采购建材和家居产品,贴牌之后供应到美国市场,价格相比本土产品有非常明显的优势。

与此同时,Katerra也在打造自己的KOVA品牌,聚焦像橱柜、空调系统这些高利润品类,自己研发产品,一方面提升性能,另一方面把控成本,从而把利润最大化——这其实就是消费电子行业常见的打法。

Katerra的创始人Marks虽然是建筑行业的门外汉,但直觉很准,他没有从传统的设计或施工切入,而是借鉴电子制造等成熟行业的经验,从最有利润空间的供应链环节切入。

这两年的成果包括搭建起了Katerra的产品目录(catlaog)、建立了初步的供应商体系,也将产品成功对接到一些试点项目中。而挑战在于,美国建筑师对Katerra的产品不够信任,尤其不愿意尝试那些自己没合作过的新型建材产品。

第二个阶段,从供应链建材产品创新,走向垂直整合的建筑产品供应商(2018-2020)。

在美国建筑行业中,建筑师话语权高,他们基于技术规格说明书(specification),习惯在项目中选择自己熟悉的产品,而且美国建材产品的工业化程度高,市场高度集中,很多品类已经被几家全国性巨头垄断,或者形成了本地稳定的供应商网络。Katerra作为新入局者短期内不容易被产业上下游接受。

在这样的市场结构下,Katerra决定向产业链前端及后端延伸,前端迅速组建设计公司并收购了北美各地多家设计公司,研发Katerra Building Platform(KBP)建筑空间产品平台;后端自建建筑预制构件工厂,收购GC总包团队,目标是实现建筑空间产品的IDP集成交付。

期间分别在产品端、制造端有了些关键成果。

在产品端,Katerra完成了建筑产品线KBP1.0。Katerra从西海岸西雅图知名设计公司Miller Hull(我系主任公司)挖来合伙人Craig Curtis,在西雅图组建建筑空间产品研发团队(我2019年时加入的team)。同时收购东部亚特兰大的LAS建筑事务所(百人规模)。

这阶段公司主要做传统的混凝土底座加多层木龙骨商业建筑项目(wood stud-frame on concrete podium),这是一个相对低造价的红海市场(每平米建造成本约30000人民币)。

KBP1.0产品线涵盖了出租公寓,学生宿舍,养老社区等单元化程度高的商业建筑类型。这种类型项目在美国市场体量大,建造周期快,但场产地制化程度高,追求高回报率。产品体系为标准化构件(主要为龙骨内隔墙,预制外立面,卫浴、橱柜等),加少量定制化构件(外立面,阳台等),通过bom配置满足不同项目需求。所有Katerra设计团队的项目都优先选用Katerra自己的部品部件产品,包括门窗,石膏龙骨墙、家用电器等。

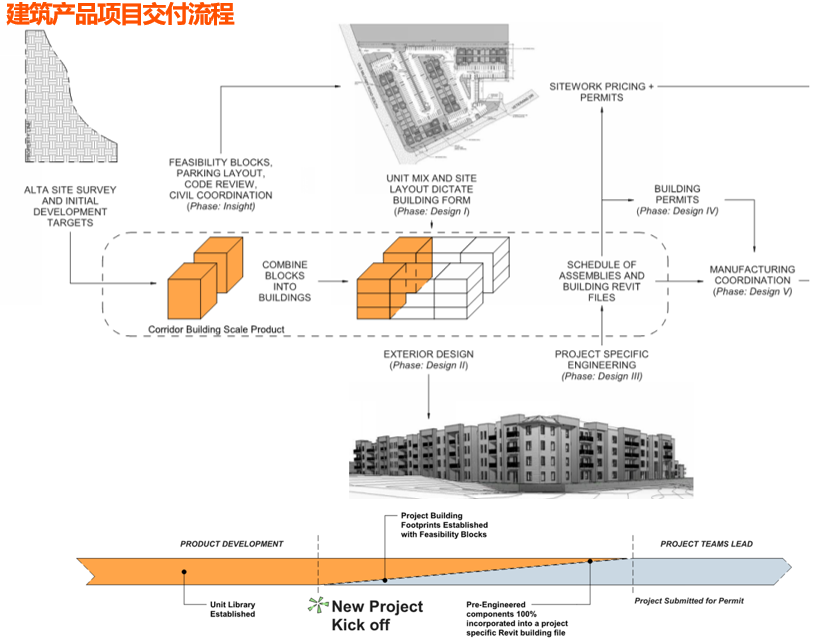

KBP1.0产品线(来源:笔者供图)

Katerra通过标准化构件和灵活场地适配实现项目交付(来源:笔者供图)

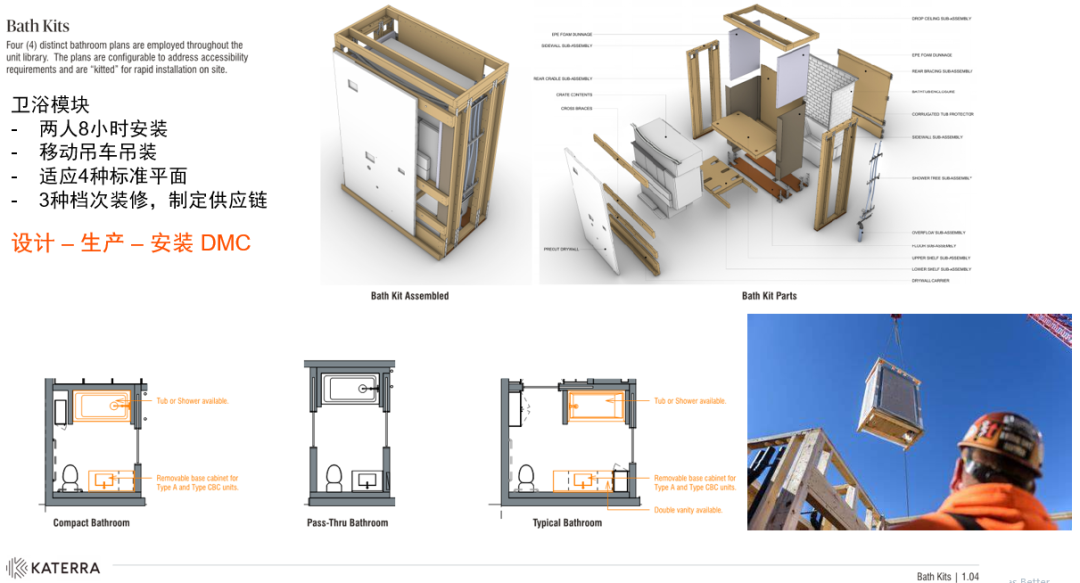

产品体系最小单元DMC闭环,以卫浴模块为例(来源:笔者供图)

在制造端,Katerra自建工厂1.0——公司在美国加州和亚利桑那州自建工厂,生产木制框架(wood-stud),木龙骨内隔墙,门窗等。收购施工总包方——在美国东西海岸分别收购了一家中等规模传统施工方,自建总包团队和改造项目施工团队。

这一阶段的挑战是此类项目地块差别大,项目标准化程度低,仍然需要大量定制化构件(占30%左右),成本优势难以体现,商业项目造价低,利润有限。因此,Katerra开始迈入第三阶段,进军高端绿色建筑市场并打造数字化能力控制成本质量。

第三个阶段,创新钢木结构CLT产品线+数字化平台 Apollo platform

在发展业务的同时,Katerra开始打造自己的数字化能力。Katerra在科技上的投入在AEC行业是绝无仅有的,对标硅谷的IT企业。公司主要的研发内容包括创新的CLT木结构产品体系和数字化平台Apollo,希望通过数字化产品研发,打造创新产品线开拓AEC蓝海市场。

关于研发钢木结构CLT产品线。公司收购了全球领先的温哥华CLT建筑事务所MGA(Michael Green,第一个提出用木结构做高层建筑的建筑师)和结构事务所Equilibrium(MGA的御用结构工程师),押宝环保高端建筑市场,试图用绿色木结构取代传统钢筋混凝土结构。CLT产品线板块办公空间、物流库房、数据data center(我20年时的team),客户包括Wework,Facebook等科技企业。

CLT产品线流程图(来源:笔者供图)

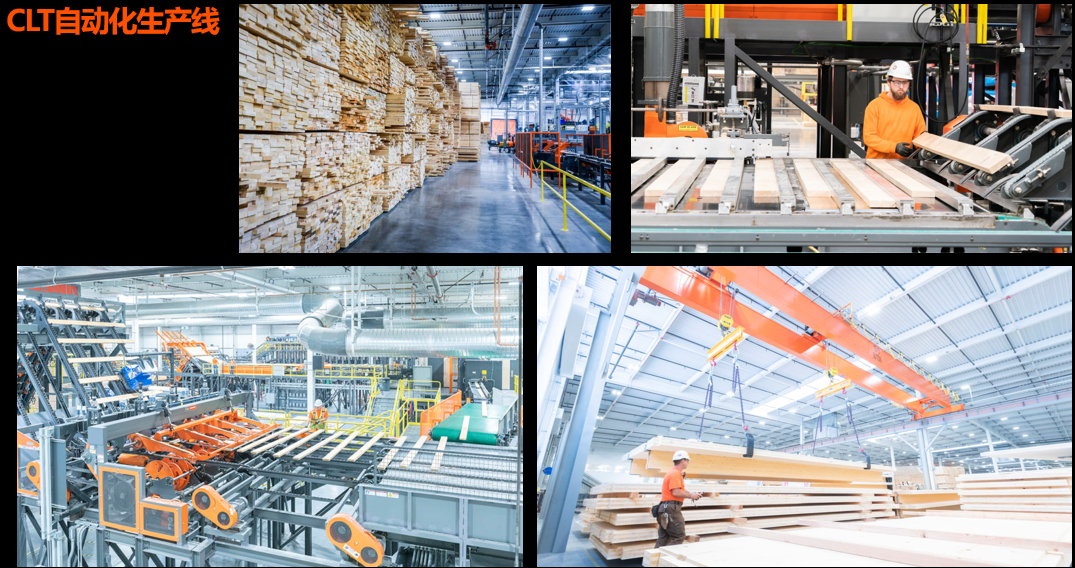

关于CLT自动化工厂。投资近1亿美元,在美国华盛顿州Spokane自建CLT自动化生产线,成为北美最大的CLT木材供应商。完成CLT样板项目,美国华盛顿州Spokane的the Catalyst办公楼项目。

CLT自动化生产线(来源:笔者供图)

关于数字化技术研发。公司采购并自研了多款软件,涵盖ERP,项目管理,BIM设计,协同办公,供应链管理,目标是打通项目全生命周期数据。Apollo平台分为场地可研,设计管理和施工管理三大模块。在设计阶段主要面向场地可行性分析,早期成本测算和产品化设计。施工阶段对标北美市场占有率最高的Procore平台,进行变更管理,进度管理和质量管理。

Apollo数字化平台(来源:笔者供图)

02 走向失败的原因

疫情是Katerra走向灭亡的导火索,建材成本飙升,施工进度不可控。同时在川普第一任任期时,采用关税保护主义,反对全球化分工,让Katerra全球供应链的底层逻辑不再成立。

除了外部不可抗拒力,Katerra的失败也有大量内部问题,包括缺乏产品聚焦,资源无法有效整合,无法敏捷反馈市场需求等。

未能成功的初创公司总有着惊人的相似之处,几个致命的失误就会导致偏离正确轨道,迟迟无法自我造血,资金链断裂,所有的阶段性成果都如空中楼阁,灰飞烟灭。Katerra的很多尝试从根本上变革行业出发,但在执行过程中出现了巨大偏差。

开All-Hands 大会 CEO MM讲话(来源:笔者拍摄)

第一,迟迟无法找到PMF的突破点。

在建筑工程领域,项目制Vs.产品化是近十年持续争论的焦点。Katerra是建筑产品化坚定实践者,希望通过全链条产品化交付降本增效。但最终的结果看,它没能找到通过产品化实现scales of economy的路径,始终没有找到product market fit的突破点。

Katerra的产品研发先瞄准市场需求大的商业开发类项目,包括郊区低层出租公寓(corridor)和城市商住混合开发(mixed-use)。问题在于,Katerra的产品研发周期不够敏捷,从概念论证-产品设计-成本估算-设计优化-投放市场的周期长达2年以上,产品仍然无法获得竞争优势,特别是在成本方面,导致再重新调整产品设计。落地实施的项目因为缺乏充分的产品验证而无法保证交付质量和进度,陷入恶性循环。

2020年,Katerra全力进军更高端,低碳的CLT交错木材结构产品,希望开拓新市场。CLT体系发源于欧洲,有预制化高,低碳,高设计美学等诸多优势,但在美国市场仍处于起步阶段,需要大量资源投入去培育市场,包括修改现有建筑规范,建立新的设计体系,投资工厂提示产能,培训产业工人,教育客户和大众等,同时在成本方面同样没有优势,注定是一个长期投入的赛道。

伴随2020年疫情,全球物流和木材成本飘升,也加速了Katerra的倒下,最终无力回天。在短短的4年时间,Katerra几乎尝试了十多种建筑类型,但始终没有找到PMF的突破点。

Katerra曾经研发过的部分建筑产品线,包括独栋别墅,多层公寓,多层办公,轻型工业建筑等。(来源:Katerra Platforms — Craig Curtis, FAIA)

第二,内部资源无法有效整合。

Katerra面临一个建筑行业经典的难题,到底应该由谁作为项目全过程交付的主导方(包括产品和服务的定义,数据的整合,和最终成果交付)。在短短4年内进行超过3亿美元并购和自建,人数规模增长了10倍。Katerra始终致力于打造DMC(design – manufacture-construction)的IPD集成交付模式。

遗憾的是这个愿景从未真正实现,短期拼凑的团队带着各自原有的工作方式无法有效整合,对集成交付理解参差不齐。同时各部门又为独立的利润单元,DMC模式在时间执行过程中无法避免的各自为政,都想获得主导权,无法给客户带来良好的产品服务体验,资源大量浪费。

第三,失去聚焦点,想煮沸大海

Katerra有一种执念,当市面上没有符合自身需求的产品或服务时就自己造,而不是搭建生态体系。Katerra尝试研发的领域涵盖设计软件、结构体系、建筑材料、空调系统(MEP),家居产品设计,最终导致资源被摊薄。同时Katerra自身的产品化成本控制没有得到充分验证,上一个项目未解决的问题在快速推广中重复出现,未能从根本上得到解决。

放眼行业内至今建筑产品化始终未能实现成本控制和项目个性化需求的平衡。而在Katerra在模式验证的过程中,甲方拿捏Katerra有充足投资,又急于验证自己的模式,会给出比市场标准更苛刻的要求,同时供应商也借机提高报价,形成畸形的成本结构,带了常规项目更大的挑战。同时即使在个别项目上实现闭环,建筑行业也难以规模化复制,无法形成类似Uber的平台化行业垄断,从而实现高利润率。

Katerra的建筑产品体系需要大量自研工艺,同时面临项目交付的周期和成本压力,商业模式一直没有得到充分验证(来源:笔者供图)

03 对行业的启示

未来AEC的行业变革会是:从内部进化or外部颠覆?建筑业的现状是绝大部分业主和总包方更倾向于相信熟人和经验,而非新科技与数据。任何尝试改变这种基于熟人信任体系的科技和商业模式都会在实际执行过程中遇到各种阻力。从katerra经历看,未来行业变革的主导力量需要深刻理解建筑行业的客观现状。

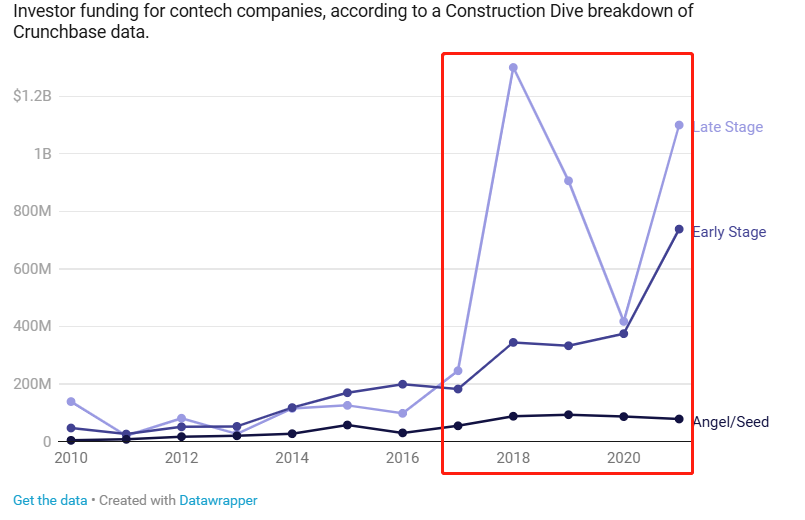

2010 – 2020十年间建筑科技(Contech)的投资金额,Katerra活跃的2018 – 2020年为峰值。(来源:Cruchbase)

想要颠覆行业,应该建立生态而非封闭系统。所谓“颠覆”,不是一家公司能单打独斗完成的。建筑行业本质是一个生态系统,涉及设计、施工、供应、金融、政策等多个环节。任何试图以闭环方式垄断全流程、跳过行业惯例的打法,很快就会遇到复杂性和惯性叠加带来的反弹。Katerra希望用产品化的方式交付建筑,这本是行业多年来的追求方向,但项目的个性化需求与产品的标准化之间始终存在模糊地带,没有人能准确划清这条边界。而一旦这条线模糊,所谓的“标准化”就会在项目执行中迅速被稀释、拆解,最后还是回到以项目为核心的传统路径。

Katerra的创始人Marks作为典型的“非行业出身”创业者,试图以第一性原理重新思考建筑业。他认为既然建筑行业存在低效,那就应该从源头重塑逻辑,比如用工业化思维重构供应链。但他忽视了一个事实:建筑行业的供应链并非像消费电子那样天然具备集中集成的条件。它是典型的项目制、地域化、碎片化生态。

Katerra最初的设想是自上而下打通整条链路,但很快发现,仅靠资本和理念,远远不足以协调实际操作中复杂的节点。这也是为何后期Katerra不得不花大代价向上下游延伸,试图构建一个“端到端”的平台型公司。

回头看我后来接触的建筑科技创新者,大致可分为两类:一类是行业内部出身,深知建筑环节的真实痛点,通常从某一专业切入,缓慢演化;另一类是行业外来者,思路激进,模式新颖,但往往在落地过程中遭遇预料之外的挑战。这两种路径其实都无法一蹴而就——前者慢但稳,后者快但可能摔得更疼。进化,还是颠覆,最终还是得看是否找到了真正合适的路径与节奏。

这也引发了深刻的个人反思:广积粮,缓称王。在竞争力未得到验证之前,大张旗鼓的在行业内宣传自己将颠覆行业会引来很多不必要的敌人和阻碍。Katerra在推广初期正是因为大张旗鼓地展示自身的资本优势与模式信心,反而被甲方“反向利用”,颠覆还没开始,先被现实反噬。

最终,真正有生命力的行业变革者,不一定是最先出手的,也不一定是最响亮的,而是那个最能在复杂系统中沉住气、找到适配节奏的人。

写在结尾

Katerra对我个人而言是在美国10年职业生涯的一个阶段性成果,又是我回国发展的一个起点。在这10年中,通过参与中美两边的项目,体会到建筑行业的共同面临的问题,标准化程度低,缺乏数据,沟通成本高,项目各阶段割裂等。当Katerra这样机会出现时,我毅然决然投入其中,在参与建筑业升级转型的过程中也实现个人的转型。

当下的全球政治经济大环境给katerra的故事带了另一层注脚。Katerra是在彼时超级乐观情绪下的一次乌托邦式的尝试,是全球化绝响前的一次建筑科技的狂飙。后来者短期内很难有相似的土壤复制它的胆识与规模。

在如今的大环境下生存是第一目标,建筑科技领域的创新更多需要对业务变化负责,偏向内部改良的稳健路线,而不是Katerra式的强势颠覆。但它留下的脚印,仍值得今天每一个想“再造建筑业”的人认真研究,也期待在未来和更多同道中人面对面深入探讨Katerra的得失与建筑行业的转型之道。

入职Katerra的第一天,距今正好6年零6天(来源:笔者拍摄)

(完)

张卫澜,美国注册建筑师AIA LEED AP,天津大学本科,美国西雅图华盛顿大学UW硕士毕业,北美12年AEC行业经验,katerra前建筑产品经理。目前坐标北京,担任某央企数科公司总监,投身建筑工程行业央国企数字化转型一线,入选武汉英才产业领军人才,服务20+企业,400+项目,2000+用户的转型之路。

我们近期也将在举行Kattera的相关交流活动,具体时间地点,届时会在群内通知,欢迎扫码进群报名。

阅读延伸:

1、Katerra CLT项目视频链接:

https://www.xiaohongshu.com/discovery/item/67f944a5000000000f030de7?source=webshare&xhsshare=pc_web&xsec_token=ABSHArDnBKbn5FDQLombc1VU9mj43Hcs6-mc6AlV0L1y4=&xsec_source=pc_share

2、Katerra 的 20 亿美元遗产:

https://www.architectmagazine.com/technology/katerras-2-billion-legacy_o

3、Katerra 的倒闭对建筑科技(ConTech)和模块化建筑行业意味着什么?:

https://www.constructiondive.com/news/what-does-katerras-demise-mean-for-the-contech-and-modular-industries/608037/

本文来自投稿,不代表AI4ELAB立场,如若转载,请注明出处:https://ai4elab.com/4110.html